티스토리 뷰

SK하이닉스

1983년 현대전자로 설립됐고, 2001년 하이닉스반도체를 거쳐 2012년 최대주주가 SK텔레콤으로 바뀌면서 SK하이닉스로 상호를 변경하였습니다. 주력제품은 DRAM, 낸드플래시, MCP와 같은 메모리 반도체이며, 2007년부터 시스템 LSI분야인 CIS 사업에 재진출하였고, 20년 10월에는 인텔의 NAND 사업을 21년 10월에는 키파운드리 지분 100%를 양수하면서 세계 반도체 시장 점유율 D램 약 28%, 낸드플래시 14%의 수준인 SK하이닉스입니다.

최근 주목할건 낸드플래시의 점유율 변화입니다. 현재 삼성이 세계시장에서 30%대의 점유율로 1위를 차지하고 있는 상황에서 SK하이닉스가 키옥시아를 앞서가며 세계 점유율 2위를 차지했습니다.

낸드플래시란?

전원이 꺼져도 데이터가 계속 살아있 메모리 ROM에 속합니다. RAM과는 반대의 성향이죠, 주로 스마트폰, PC의 주저장장치로 활용됩니다.(비휘발성 메모리)

삼성전자의 낸드플래시는 전분기 2.3% 포인트 줄어든 반면 SK하이닉스(자회사 포함)의 낸드플래시는 1.9% 포인트 상승하였습니다.

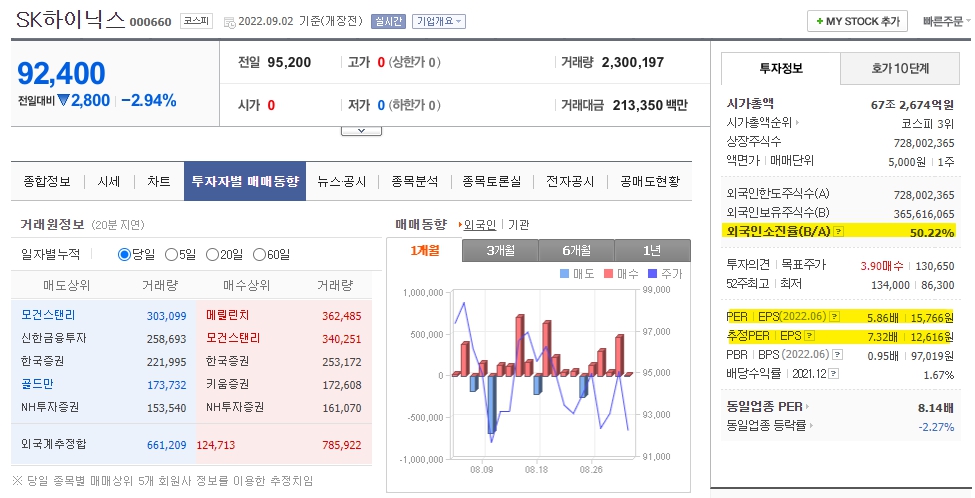

SK하이닉스의 외국인 소진율은 50%를.. 넘고 있는 상황입니다. 아무래도 세계적인 기업이다 보니 외국에서도 눈여겨 보고 있는 것 같습니다. 그에 비해 PER는 5.86배, 추정 PER는 7.32배로 점점 높아지는 상황입니다.(현재는 저평가가 아닌가 싶네요)

외국인의 거래량은 기관과는 반대로 매수세가 이어지고 있습니다. SK하이닉스의 외국인 보유율은 1년 내내 50%대에 가깝게 유지 중입니다. 이것만 봐도 세계적으로 인정해주는 기업이 아닌가 싶습니다. 물론 외국인의 매수세가 들어오면 SK하이닉스의 주가가 오르니 그것도 좋은 이유 중에 하나가 아닌가 싶네요.

하지만 전반적으로 22년 들어와서 SK하이닉스 최고 주가인 134,000원을 생각한다면 쉽지않은 상황은 맞는 것 같습니다.그리고 현재 애널리스트들이나 증권사에서 말하는 반도체의 잠정적 횡보가 예상되는 것은 어쩔 수 없는 것 같습니다. 아무래도 SK하이닉스 재고량만 비교해도 작년에 비해 90%대에 육박하는 재고가 쌓여있어 출하량 또한 조정하고 있는 상황입니다.

그래도 이 상황에서 좋은 소식은 SK하이닉스의 중간배당을 실시합니다. 아무래도 힘들고 긴 시간이 흐를 것으로 보아 주주들의 발길이 돌아서지 않기 위한 방법으로 생각됩니다.(이렇게라도 노력하니 감사할 따름이죠)

투자는 천당과 지옥을 오가는 방법 중에 가장 쉬운 방법이라고 생각합니다. 그 투자 남들에게 휘둘리지 말고 본인의 손으로 생각으로 천당과 지옥 왔다 갔다 하세요. 그게 더 뿌듯할고 배울게 많은 것 같습니다.

모두 성투!!

'상상하는 분석가' 카테고리의 다른 글

| 펄어비스 검은사막으로 뭉친거 붉은사막과 도깨비로 더욱더 뭉쳐보자 (0) | 2022.09.07 |

|---|---|

| 화신 강력한 중소형의 반란 자동차 부품업체로 국내 뿐만 아니라 세계로 (0) | 2022.09.06 |

| 엘지전자 주가 전자는 엘지, 엘지는 전자 다 이유가 있다. (0) | 2022.09.03 |

| 카카오 주가와 카카오그룹 중 모빌리티와 엔터테인먼트 (0) | 2022.09.02 |

| 현대차 친환경의 선두주자로서의 모습을 보여줄 것인가 (0) | 2022.09.02 |